在线咨询

在线咨询

2020年美国住房市场趋势

2020-08-18 10:07

对于经济而言,2019年是相对乐观的一年。尽管许多人预计经济衰退,通常被定义为连续两个季度经济萎缩而不是扩张,但我们看到全年的就业和国内生产总值增长缓慢但稳定。

为什么这么重要?当经济发展时,更多的人有工作,更高的工资,因此有更多的钱可以花在诸如房屋之类的事情上。以下是这些趋势的快照,这些趋势构成了经济增长的“支柱”。

随着我们进入2020年,就业,工资和消费者支出的增加对美国房地产市场是个好消息,但我们不能指望永远看到增长。

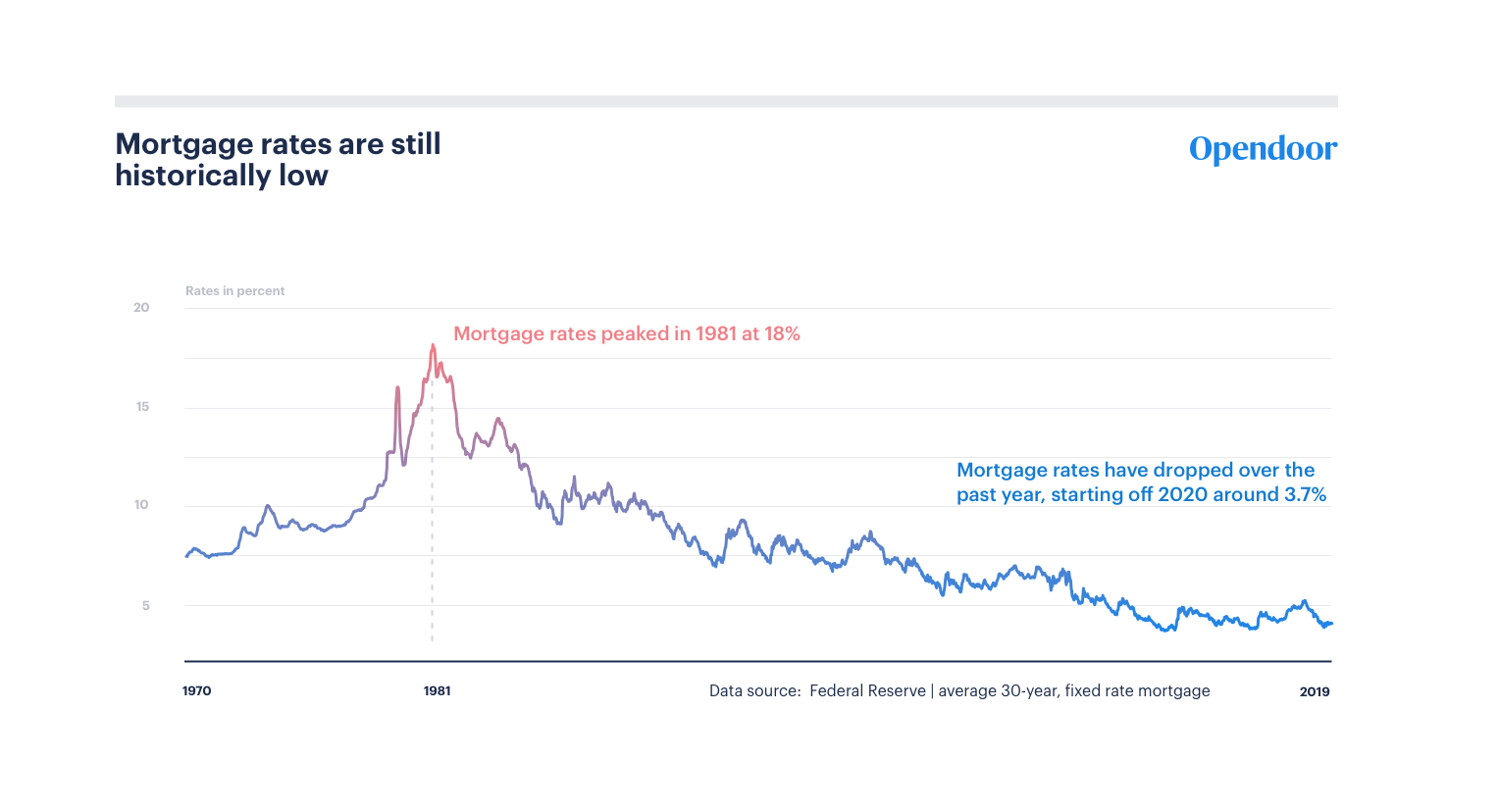

美联储在2019年3次降息

在美联储(Fed)或“美联储”的简称,要最大限度地增加就业,稳定价格,同时还能使美国经济稳步增长。做到这一点的方法之一是控制联邦基金利率。

联邦基金的利率会直接影响短期利率,例如您用信用卡或1-3年期个人贷款支付的利息。当利率上升时,人们减少支出并增加储蓄,从而减缓了通货膨胀。

在2019年,通货膨胀率顽固地低于美联储的目标,因此降低了联邦基金利率以鼓励更多的支出和投资。

为什么美联储在2019年降低利率?不确定的贸易政策和全球增长放缓。

尽管美国经济在2019年出现增长迹象,但全球其他主要经济体开始放缓。再加上美国与其贸易伙伴之间紧张关系的升级,导致许多美国公司削减支出和投资。

作为回应,美联储三度降低了联邦基金利率,并采取了类似于量化宽松的其他措施,以使企业更容易借钱和创造就业机会。尽管存在重大阻力,这仍有助于经济增长。

那么,低利率与住房有什么关系呢?较低的利率使借钱更便宜,使房屋所有权更容易负担,并使更多的人有资格获得抵押贷款。

好消息是,根据房地美(Freddie Mac)的数据,过去一年抵押贷款利率一直保持在3.5%至4.5%的历史最低水平。

较低的抵押贷款利率使您可以购买每月支付较低的房屋。

抵押贷款利率降低1%,意味着您每月可以少付10%。

这是一个例子:

| 购买价格 | $ 250,000 |

| 每月还款,利率为4% | $ 1,431 |

| 每月付款,利率为3% | $ 1,297 |

| $储蓄 | $ 134 |

| 节省百分比 | 9.4% |

资料来源:Opendoor抵押计算器;假设30年期固定利率抵押贷款;下降20%;75美元的保险;以及210美元的物业税。

2019年住房负担能力有所改善,但购房者仍然没有太多选择

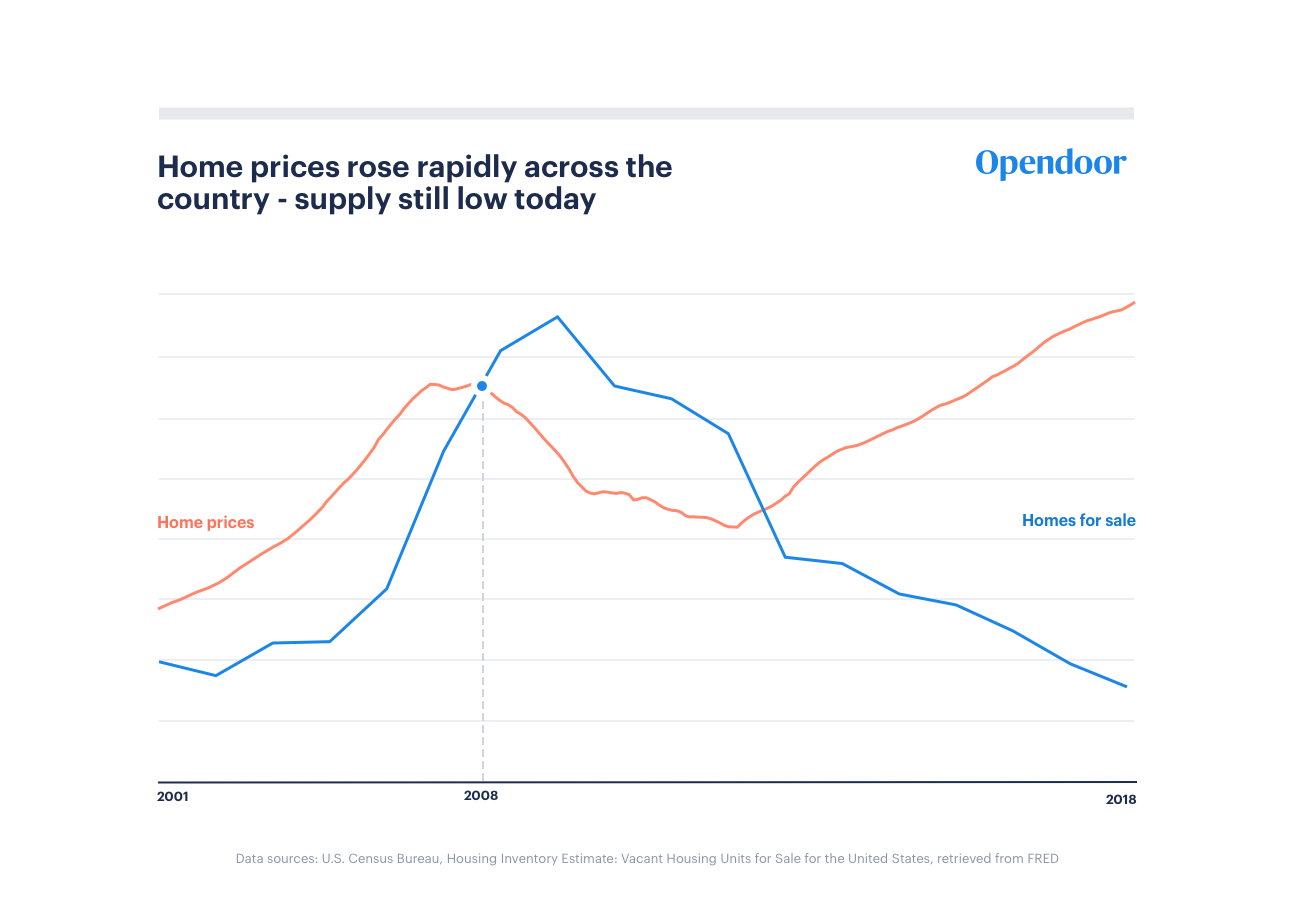

在过去的五年中,房价一直在快速增长,而待售房屋数量却继续下降。

原因如下:

低利率和不断增长的经济使更多的人能够购买房屋,需求增加。房屋建筑从2008年的衰退中恢复缓慢,导致住房短缺。许多人要么呆在家里以收回房屋资产,要么通过为贷款再融资来利用低抵押贷款利率。

对房屋需求的增加和出售房屋的减少导致价格上涨,超出了许多人的承受能力。但是,这一趋势终于在过去一年开始扭转。

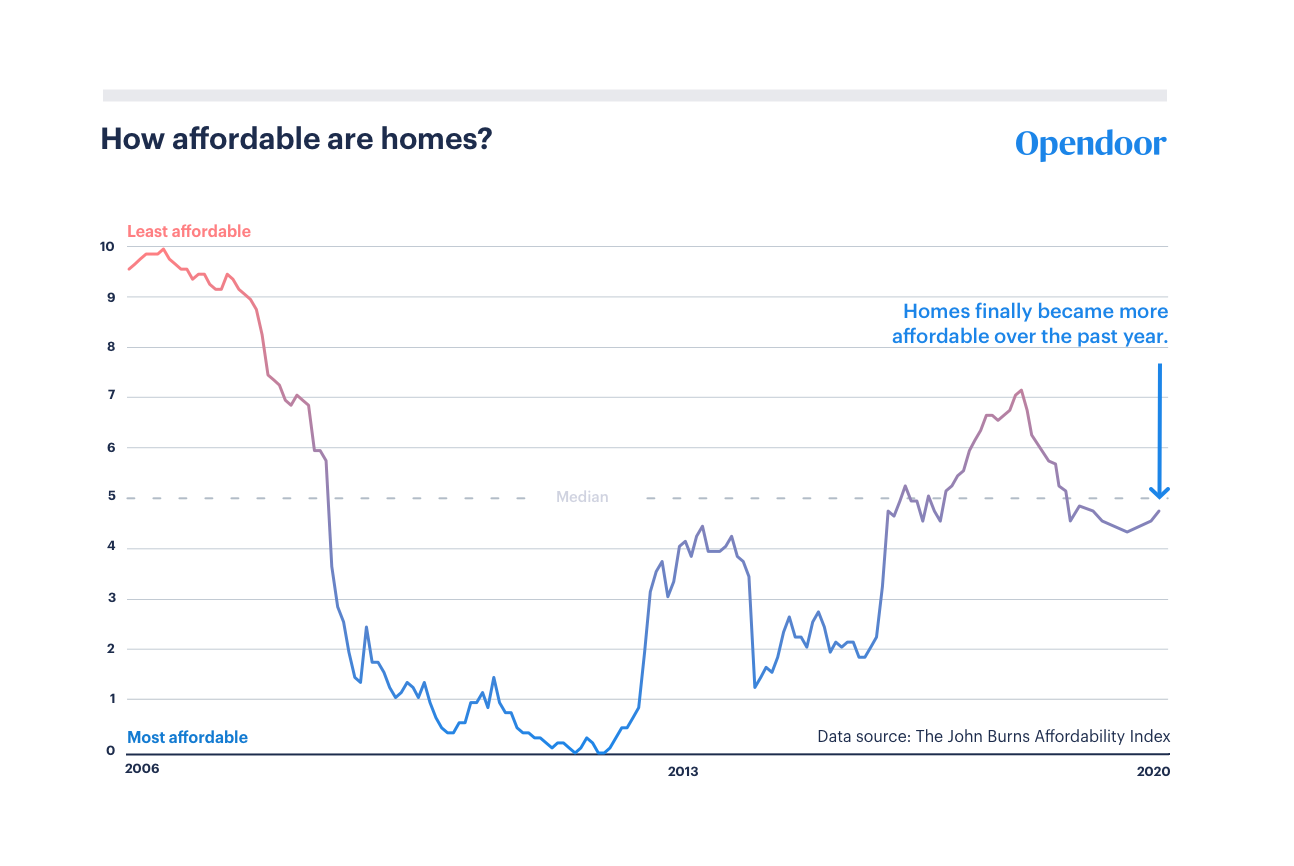

我们可以使用John Burns负担能力指数从0(最负担得起)到10(最负担得起)来衡量住房承受能力。

去年年初,美国住房市场达到了7/10,这对普通购买者来说是昂贵的。但是,到了2019年,市场恢复了其平均承受能力水平。

约翰·伯恩斯可负担性指数(John Burns Affordability Index)在假设购买的房屋价值为市场中值的80%的情况下,计算中位数收入与住房成本之间的关系,例如抵押,税收,保险和抵押保险。

对于寻求更好交易的买家和希望看到更多买家进入市场的卖家而言,这是个好消息。

尽管负担得起的条件更多,但供不应求(待售房屋数量)仍然是当今住房市场的主要挑战。高级经济学家乔治·拉蒂乌(George Ratiu)在接受CNBC采访时表示:

对于买家来说,2020年将是最具挑战性的一年,这不是因为他们负担得起,而是因为他们找不到。

2020年是买卖房屋的好时机吗?这是期望

简而言之,2020年:

2020年,低利率和房价疲软为从昂贵的城市市场迁移到凤凰城,达拉斯,亚特兰大和罗利等中型城市郊区的购房者创造了更多可负担的机会。但是,供应仍然很低,尤其是价格较低的“入门级房屋”,这意味着卖家可以在许多市场上要求溢价。

由于供应不足,首次购房者面临的负担能力较差,但房屋建筑预计将以十年来最快的速度增长。但是,此新库存可能需要一些时间才能缓解。竞争激烈的市场可能会继续处于竞争激烈的市场,那里的工作机会好,天气好并且可以到达市中心。

就像CoreLogic副首席经济学家兼研究与洞察主管Ralph McLaughlin告诉RIS媒体:

房地产市场正处于正常化时期,其特点是价格增长放缓,销售适度以及市场供应缓慢的新供应。

我们将在下面更详细地探讨这些趋势。无论您是在2020年买进,卖出或坐立不动,这都是可以期待的。

许多经济学家认为2020年重演的可能性很小

尽管过去一年中失业和经济增长的积极趋势总能逆转,但导致2008年房地产市场崩溃的许多症状如今并不存在。

以下是2008年房屋崩盘的简要回顾:

在次贷危机导致房屋价值创纪录的下降,大约从峰值的30%(这是很多)。冒险的借贷行为鼓励人们承担更多的住房债务。由于许多房主未能跟上每月的付款,这导致了止赎的数量创纪录。

随着越来越多的人开始取消房屋赎回权,待售房屋的供应量急剧增加,而购房需求下降,导致房屋价值暴跌。

为什么2020年与2008年不同?

我们的放贷标准更加严格,导致无法以十年来最低利率偿还抵押贷款的人数有所增加。低失业率支撑着家庭可支配收入的增加和债务的减少。住房供应量大大低于危机前的状况,当时危机前的状况是在2008年房价暴跌之前出现了“过度建设”。如果您正在等待大幅下跌以压低价格,许多经济学家认为,您更有可能看到房价增速放缓或趋于平稳,而不是十年前的重大回调。就像佛罗里达国际大学的肯·约翰逊(Ken Johnson)告诉RIS媒体:

美国经济疲软和/或利率上升很容易引发房地产市场的坎bump。但是,没有证据表明,即使在最坏的情况下,也即将崩溃到过去十年的崩溃。

另外,如果住房市场崩溃是您避免购房的首要考虑因素,那么将搜索重点放在您可以负担得起的房屋上可能比尝试预测市场和过度扩张财务状况更好。

购房者预算似乎很强劲–预计会有更多的千禧一代进入市场

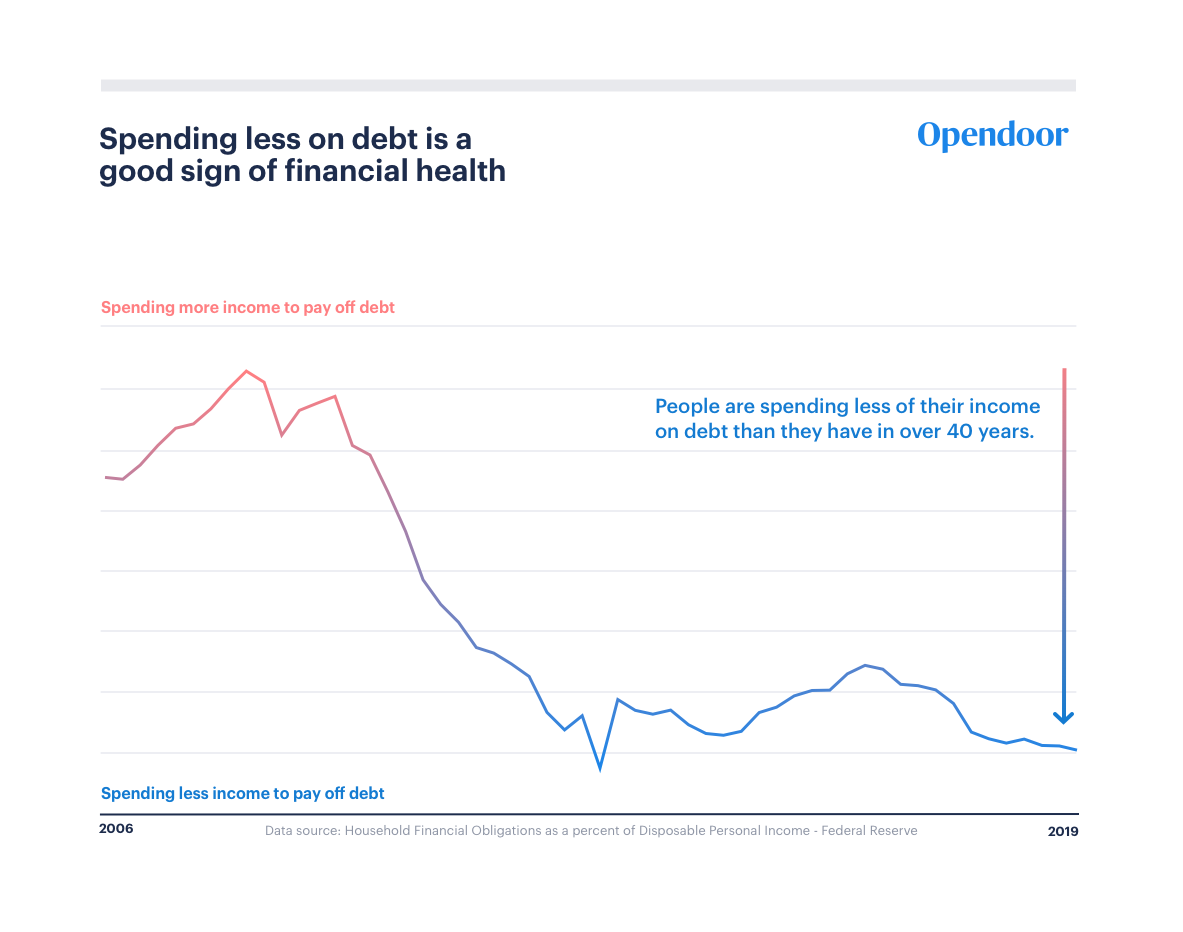

稳定的工作增长和工资中位数的增长继续推动住房需求。除了工资上涨外,财务状况的另一个好迹象是,可支配收入的支出减少了,用于偿还信用卡,汽车贷款和个人贷款等债务。

如今,家庭预算仍是40年来最强劲的预算,与2008年相去甚远,这表明消费者有更多可支配收入来购买房屋。

尽管上面的图表描绘了消费者财务状况的乐观状况,但其中并未包括学生贷款债务,该水平已达到创纪录水平,并严重影响了千禧一代(出生于1981-1997年)。

千禧一代的房屋拥有率在2016年创下了历史新低,但此后随着低利率和房价疲软导致更多租客成为买家,这一趋势开始升温。

根据Realtor.com的数据,今年有480万千禧一代达到了购房高峰。千禧一代有史以来第一次的抵押贷款份额有望超过50%,超过X世代和Babyboomers的总和。

最近的人口普查数据显示,千禧一代正在离开大城市,寻求更便宜的住房和更好的学校。就像布鲁金斯学会的人口统计学家威廉·弗雷(William Frey)告诉《华尔街日报》:

与[过去的移徙]的不同之处在于,经济增长的选择性要高得多-仅限于拥有良好天气和良好工作的郊区,主要是在Sunbelt,那里的增长速度是邻近城市的两倍以上。

可以公平地假设到2020年会有大量的首次购房者涌入,但这可能不是许多人希望的繁荣时期。最近的人口普查数据还显示,所有年龄组的移动速度都是1940年以来最低的,而年轻组的下降幅度最大。

那么,人们在哪里想买房?

列表基于在2019年1月至11月之间在给定的邮政编码范围内对Opendoor列出的房屋的访问次数。

尽管新建房屋价格上涨,但供应仍保持紧张

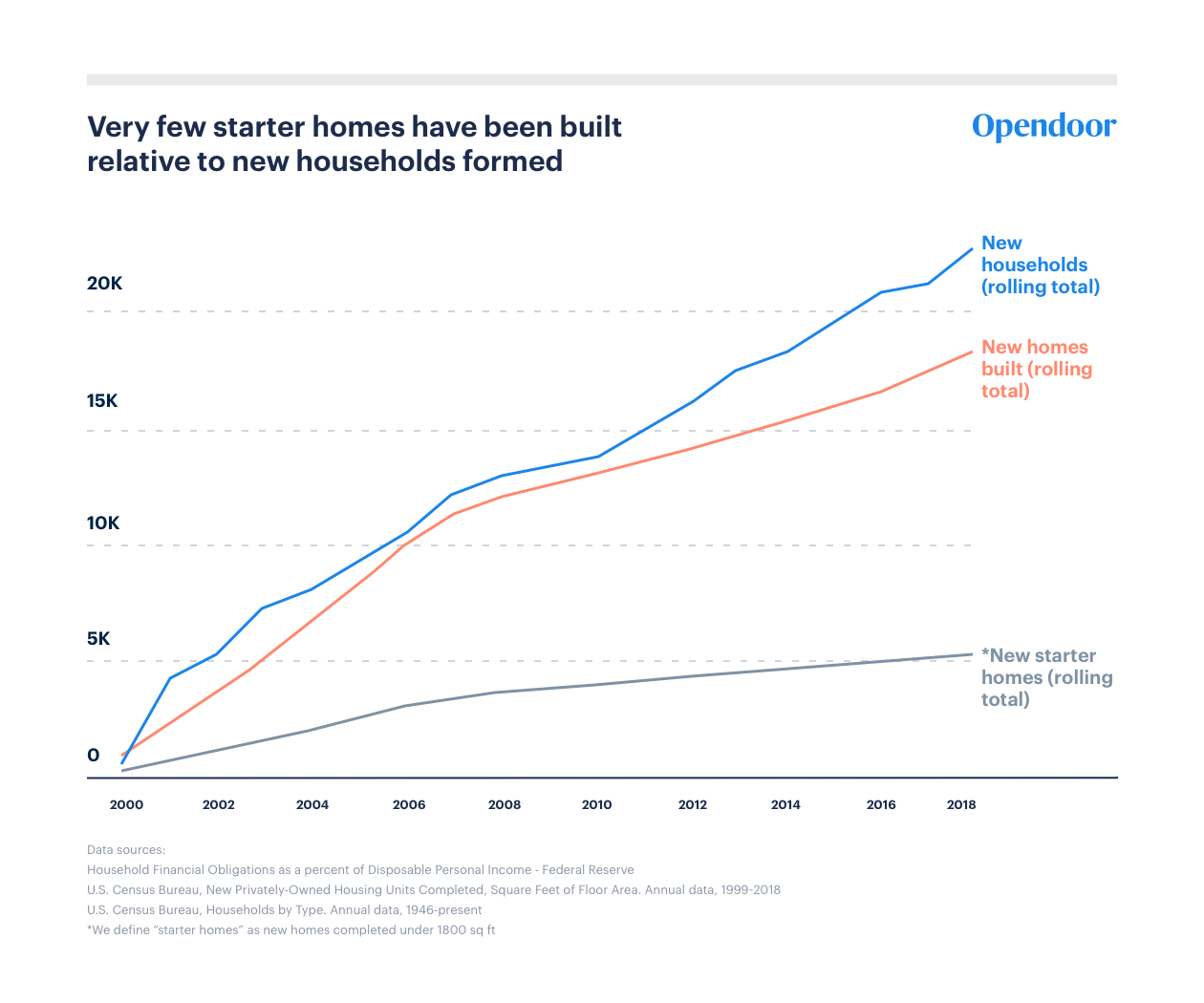

购房者是否继续涌向新兴市场,到2020年与可建房屋数量有很大关系。建造更多的房屋意味着更多的选择,这有助于稳定价格,使更多的人可以进入市场。

下表显示蓝色的新住户形式(又称可能需要住房的新家庭)的运行总数,橙色和灰色的新住房总数为不足1800平方英尺的新住房,代表新的“入门级住房” ”。

自2008年以来,土地,人工,建筑材料和法规的成本不断上涨是我们看到蓝色(可能需要住房的人)比橙色(建造的住房总数)多得多的一些原因。您还可以看到,新建的房屋是针对首次购房者的“入门房”。

好消息是,到2020年,正在建造的新单户住宅数量将超过100万,这将是自2007年以来最快的速度。

但是从某些方面来说,今年太少了,太迟了。NAR的首席经济学家Lawrence Yun对RIS Media表示:

我们需要大力加强建设,但很有可能会稳定增长。中档和更低价格的房屋仍然短缺。

较低的抵押贷款利率和减缓的房价缓解了一些压力

尽管钱包健康,但由于全国房屋价格高昂,购房者对抵押贷款利率特别敏感。根据房地美(Freddie Mac)的数据,截至2020年1月,为期30年的固定利率抵押贷款的平均成本为3.7%。

到2020年剩下的时间里,大多数放贷者都希望如此。根据NerdWallet对全国抵押贷款人的调查,大多数主要贷款人都预测到2020年年底抵押贷款利率将是现在的四分之一。

如果您要购房,那真是个好消息!

与去年相比,购房者还可能获得房价增长放缓的额外好处。Realtor.com,约翰·伯恩斯(John Burns)房地产咨询公司和城市土地研究所(Urban Land Institute)都估计房价在2020年的平均涨幅仅为2%或更低,而去年的平均涨幅为4%,2018年为6%。

2020年住房市场趋势将如何影响?

我们描述的所有趋势在全国范围内都将以不同的方式形成。使用下面的图表来估算您正在出售或打算购买的市场“温度”。热市场的特点是供应减少,待售天数减少以及房价上涨更快。在具有这些条件的市场中,卖方往往占据上风。在相对凉爽的市场中,对位是真实的,这意味着买家可以拥有更多选择权并达成更好的交易。

为了计算市场温度,我们应用了一系列系数,这些系数权衡了市场与平均待售天数,中位数销售价格和平均供应月份的比较。分数介于1到100之间,其中<= 25为“冷”;<= 50为“酷”;<= 75为“暖”;<= 100为“热门”。热门市场往往有更快的房屋销售,价格上涨和供应不足。对于寒冷的市场则相反。

首页

首页